こんにちは!

「ちいさな家計ラボ」を運営している Chika です🌷

もし、家計簿をつけなくても――

そんな理想の家計が手に入ったらどうですか?

実は、それを叶えてくれるのが、、、

電子決済 × マネーフォワードME の家計管理です。

しかも、この組み合わせのすごいところは、

✔「面倒くさい」と思わないほどラク!

✔ 家計簿のために あなたがやることは “ほぼゼロ”。

電子決済で支払うだけで、

家計簿は自動で記録され、整理され、グラフになって、

あなたの家計の全体像が勝手に“見える化”されます。

忙しいワーママでも続けられる、

がんばらなくても整う家計の仕組み をこの記事で紹介していきます。

最初に登録をしておけば、一生分の家計簿ができたも同然!

やり方を丁寧にお伝えしますね。

家計の見える化の前に|電子決済を“当たり前”にしよう

現金払いは記録が残らないため、

アプリを入れても家計は見えないまま。

まずは支払いを電子化して、

データが自動で貯まる状態 にすることが大切です。

電子決済のメリット

電子化するだけで、こんなにも良いことがあります👇

- 支出が自動で記録される(=家計簿が勝手にできる)

- 現金を持ち歩く必要が減る

- 時間の節約になる

- ポイントが自然に貯まる

- 家計が“見える化”できる

- マネーフォワード MEとの相性が抜群

スマホ決済は、忙しい人・お得に暮らしたい人、すべての人におすすめです。

支払いは一瞬、ポイントは自動で貯まり、家計管理までラクになります☆

電子決済には2種類ある

電子決済と聞くとスマホだけのイメージがありますが、

実は 2つの方式 に分かれます。

① スマホ決済(Apple Pay/Google Pay)※一番おすすめ

iPhoneやAndroidにクレジットカードを登録し、

スマホやApple Watchをタッチして支払う方法。

- 財布いらずで快適

- iD/QUICPay対応が多い

- 紛失時もロックできる

- マネーフォワード MEと相性抜群

- 初期設定が必要

- 電池切れの時は注意

わたしのちょっとしたお出かけやお買い物時は、

携帯とハンカチのみです☆

②クレジットカード本体をタッチする決済

もう一つの方法が、レジの端末にカードを直接タッチして支払う方法です。

- 操作がシンプル

- スマホに慣れていない人でも使いやすい

- 多くの店舗で対応している

- カード本体を持つ必要がある

- スマホだけで完結しない

こちらは、携帯に慣れていない方におすすめの方法です。

家計管理を「ラク」にしたいなら、先ずは電子決済に慣れることから始めましょう!

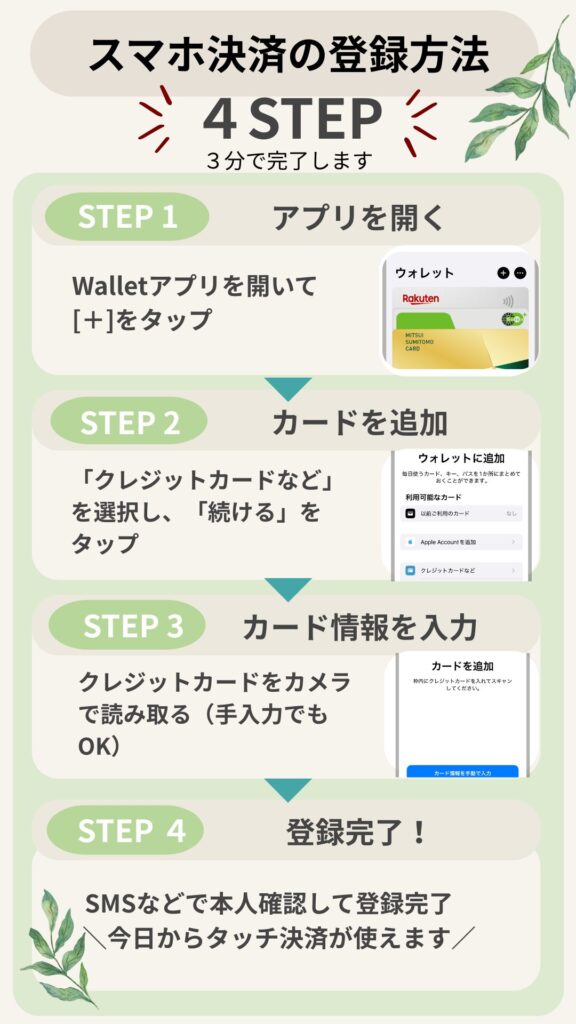

スマホ決済の登録方法|まずは3分で準備しよう

「スマホ決済って便利そうだけど、登録が難しそう…」「レジでどう使うのか不安」

そんな方でも大丈夫。

スマホ決済を“登録するところから、実際に支払うまで”を、

3分・数ステップで分かりやすくまとめました。

今日から、財布を出さずにサッと支払える生活を始めましょう!

iPhone(Apple Pay)の登録方法

- 「Wallet(ウォレット)」アプリを開いて、右上の 「+」をタップ

- 「クレジットカードなど」を選択

- クレジットカードをカメラで読み取る(手入力もOK)

- SMSなどで本人確認したら登録完了!

※ Face ID / Touch ID の設定が必要です。

Android(Google Pay)の登録方法

- Google Payアプリを開く

- クレジットカードを追加

- 認証して完了

設定が終われば、その日からタッチ決済が使えます。

スマホ決済の使い方|レジではこれだけ

iPhone(Apple Pay)の使い方

ステップ1|タッチ、決済マークを確認する

レジや支払い端末に、タッチ決済(電波マーク)やApple Payのロゴがあるかを確認します。

ステップ2|支払い方法を伝える

レジで「クレジットで」「タッチ決済で」「Apple Payで」と伝えます。

ステップ3|iPhoneを起動する

サイドボタンを2回押す → Face ID / パスコードで認証。

ステップ4|端末にかざす

iPhoneの上部を支払い端末に近づけます。

ステップ5|完了を確認

音や振動、画面表示が出たら支払い完了です。

Android(Google Pay)の使い方

ステップ1|スマホのロックを解除

ステップ2|決済端末にかざす

スマホの背面を端末にタッチします。

ステップ3|完了を確認

音や振動があれば支払い完了です。

スマホ決済を使うときのポイント

「難しそう」「ちょっと不安…」と感じる方も大丈夫。

スマホ決済は、思っているより簡単で安全です。

- 基本的に暗証番号の入力は不要

- ケースをつけたままでOK

- 通信がなくても使えるお店が多い

- 支払い履歴が自動で残る

「間違って支払われないかな?」と不安な方も、必ず認証が必要なので安心です。

私的には、お金に触らず衛生的という点でもメリットが大きいと感じています。

なによりレジでサッと支払えてとっても時短です♬

マネーフォワード MEで家計を“見える化”するステップ

スマホ決済を使うようになると、

お金の流れを“自動で記録”できるようになります。

マネーフォワードMEと連携すれば、

- いつ

- 何に

- いくら使ったか

を、自分で入力しなくても家計簿が完成します。

ステップ①:口座・カードを連携して“全体像”をつかむ

わが家の場合は、この4つを連携👇

- 私の給与口座(兼、家計用口座)

- 夫の給料口座

- 固定の支払い口座

- メインのクレジットカード

それぞれのプライベート口座は連携せず、

お小遣いとして決まった金額を給料から先に振り分けています♬

そのためこれだけで、

わが家のお金の全体像が一目で分かります。

ステップ②:支出グラフで「使いすぎゾーン」を発見

写真は、わが家の家計データの一例です。

マネーフォワードMEなら、

支出は毎月自動で分類・集計されます。

見える化することで、

✔ 食費が増えている

✔ 外食が多い

✔ 日用品がかさんでいる

など、お金の流れと使いすぎポイントが

自然と見えてきます。

ステップ③:月次レポートで“流れ”を分析する

わが家の食費の目標は、月5万円以内です。

マネーフォワードを使い始めてから

自然と意識するようになり、

すべての食費を合わせても月5万円以内をキープできています。

毎月のレポートを見るだけで👇

✔ 先月と比べてどう変わったか

✔ どの支出が増えているか

✔ どれくらい貯蓄できているか

が分かり、

感覚ではなく、数字で家計を把握できるようになります。

ステップ④:貯蓄の推移を“育てる楽しみ”に変える

毎月の収支が安定してくると、

自然と「お金が残る家計」に変わっていきます。

マネーフォワードは、

その土台づくりに使うイメージがおすすめです。

一方で、

「どれくらい貯まったか」を

長期目線で実感できる仕組みがあると、

もっと安心して家計管理が続けられると感じています。

このあたりは、

自分に合った方法を見つけていくのがおすすめです。

※ 今後、貯蓄額をゆるく把握できる方法もまとめる予定です。

ちなみにわたしは、

毎日の値動きに振り回されないように、あえて証券口座は連携していません。

ステップ⑤:「見える化」で終わらせず、仕組み化する

家計管理のゴールは、

「がんばらなくても、自動で整う状態」をつくること。

・給料 → 家計口座へ自動振替

・NISA/教育費 → 毎月自動積立

・毎月の引き落としをクレジット払いにできる支出は、

すべてクレジット払いに登録

(携帯代・Wi-Fi・光熱費・NISA など)

ここまで整えば、

アプリでやることは「管理」ではなく、

月に一度、流れを“確認するだけ”でOKになります。

無料版と有料版の違い

マネーフォワードMEは、無料版でも十分使えますが、

使い方や目的によっては有料版が向いている場合もあります。

↓ 無料版と有料版(スタンダード)の違いを、分かりやすくまとめました。

| 項目 | 無料版 | 有料版(スタンダード) |

|---|---|---|

| 月額/年額料金 | 0円 | 月額540円・年額5,940円 |

| データ閲覧期間 | 過去1年分 | 制限なし |

| 口座連携数 | 4件まで | 制限なし |

| グループ機能 | 1件まで | 制限なし |

| 連携口座の自動更新頻度 | 低い | 高い |

| クレカ残高表示 | × | ○ |

| 資産推移グラフ | △(簡易) | ○(詳細グラフ) |

| CSV出力 | × | ○ |

| サポート | 基本のみ | 優先対応・データ保証あり |

※この他に、投資・資産管理に特化した「資産形成アドバンスコース」もあります。

わが家は現在、無料版を使っています。

無料版でも日々の家計管理には十分ですが、データは1年分まで。

今後、娯楽費などを「年間」で管理したいと思っているため、

有料版でデータを残していきたいと思っています。

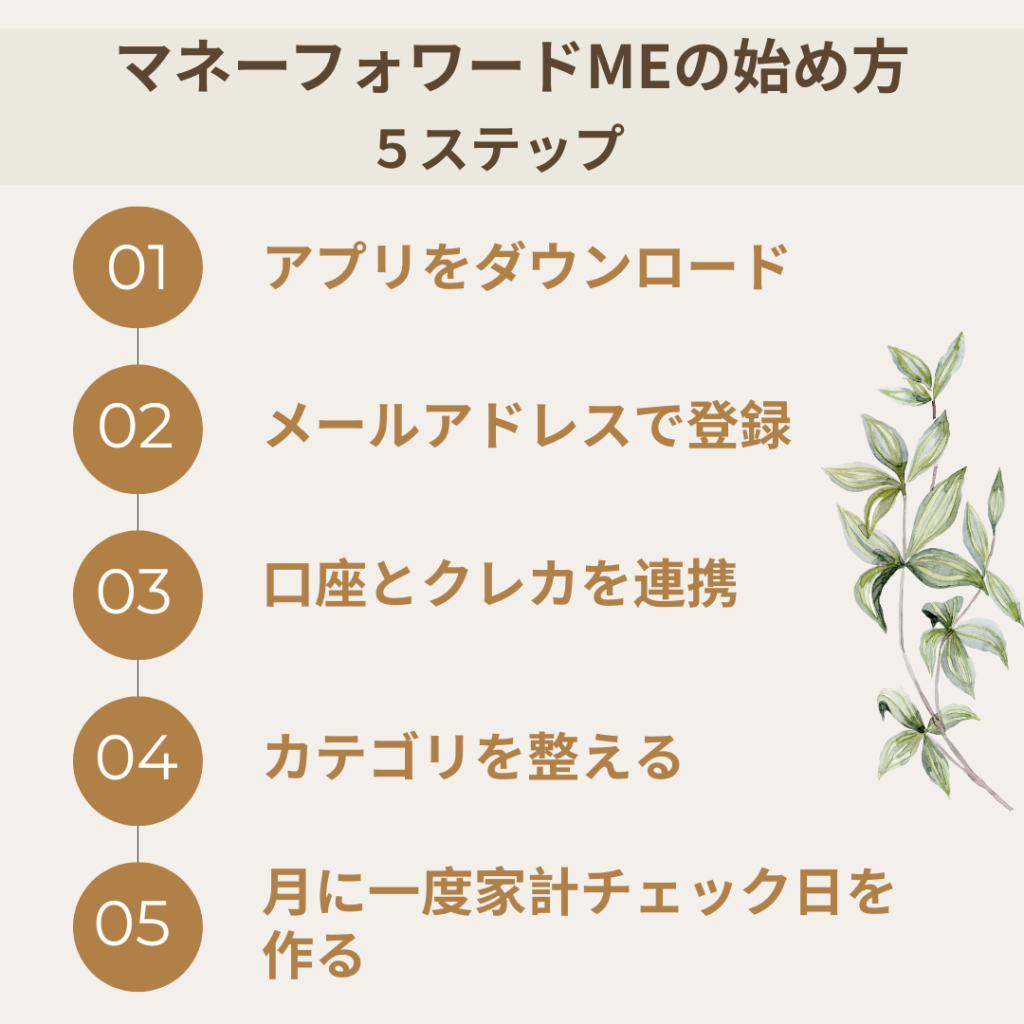

マネーフォワード MEの始め方(5ステップ)

ここからは、マネーフォワードMEを始めるまでの流れを

わが家が実際にやった順番でまとめました。

① アプリをダウンロード

② メールアドレスで登録

③ メイン口座とクレカを連携

④ カテゴリを整える

⑤ 月に一度“家計チェック日”をつくる

- すべて無料版で始められます

- 登録に必要なのはメールアドレスだけ

- 口座やクレジットカードの連携は、できるところからでOK

- 最初は「ざっくり把握」ができれば十分

- 慣れてきたら、少しずつ整えていけば大丈夫です

まとめ|見える化は“家計を育てる”第一歩

家計管理は、

自分の支出データを集めることから始まります。

電子決済 × マネーフォワードME

この組み合わせが、

「家計簿が続かない問題」を根本から解決してくれます。

まずは今日、

あなたの支払い方法を電子化してみませんか?

Start small, Grow big.

小さな一歩が、

未来の「お金に余裕のある家計」につながっていきます。

コメント